SPED - Sistema Público de Escrituração Digital.O

O SPED tem dentre seus objetivos:

a) promover a integração dos fiscos, pela padronização e compartilhamento das informações contábeis e fiscais, respeitadas as restrições legais.

b) racionalizar e uniformizar as obrigações acessórias para os contribuintes, com o estabelecimento de transmissão única de distintas obrigações acessórias dos diferentes órgãos fiscalizadores.

c) tornar mais célere a identificação de ilícitos tributários, com a melhoria do controle dos processos, a rapidez no acesso às informações e a fiscalização mais efetiva das operações com o cruzamento de dados e auditoria eletrônica.

E é ai que temos que ter muito cuidado, pois somos, nós contabilistas, pessoalmente responsáveis, perante os preponentes (pessoa que designa alguém, para agir em seu lugar) , pelos atos culposos; e, perante terceiros, solidariamente com o preponente, pelos atos dolosos.(parágrafo único do art. 1.177)

Atos culposos são atos que correspondem a um erro mas que foi não intencional e sim por imprudência, imperícia ou negligência, enquanto que atos dolosos são atos intencionais, premeditados.

Mas, esquecendo o lado obscuro do SPED, quais as vantagens que o SPED pode trazer para as empresas? Vamos as principais:

a) redução de custos com a dispensa de emissão e armazenamento de documentos em papel, tendo como consequencia a preservação do meio ambiente pela redução deste consumo;

b) redução de custos com a racionalização e simplificação das obrigações acessórias;

d) uniformização das informações que o contribuinte presta às diversas unidades federadas, diminuindo assim o envolvimento involuntário em práticas fraudulentas, redução do tempo despendido com a presença de auditores fiscais nas instalações do contribuinte e, principalmente rapidez no acesso às informações;

el) redução de custos administrativos;

m) melhoria da qualidade da informação;

n) possibilidade de cruzamento entre os dados contábeis e os fiscais;

o) disponibilidade de cópias autênticas e válidas da escrituração para usos distintos e concomitantes;

p) aperfeiçoamento do combate à sonegação;

Veja como haverá um benefício real para todos, até mesmo para nós, pois assim teremos mais tempo para trabalhar o lado administrativo-financeiro da Contabilidade, o lado gerencial, o auxilio real que tanto as empresas necessitam. Seremos finalmente seu parceiro!!!!

E o que o SPED abrange?

Ele abrange:

a) a Escrituração Contábil Digital - ECD;

b) a Escrituração Fiscal Digital - EFD;

c) a Nota Fiscal Eletrônica - NF-e.

d) a Escrituração das contas patrimoniais e de Resultado - FCont

Atualmente, outros projetos vêm sendo desenvolvidos, tais como:

a) Nota Fiscal de Serviços Eletrônica - NFS-e;

b) Conhecimento de Transporte eletrônico (CT-e);

c) e-Lalur;

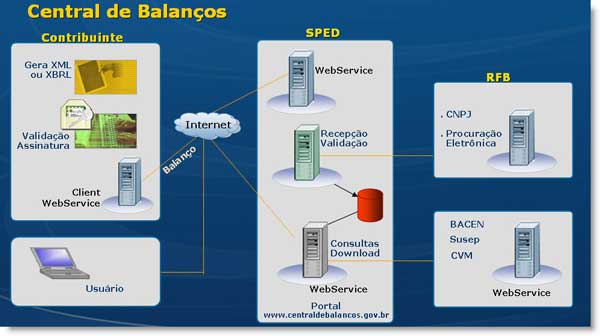

d) Central de Balanços.

Ah!!Tá e o SPED CONTÁBIL! Bom se refere especificamente a contabilidade em si. A emissão dos livros Diário e do Razão, com suas Demonstrações de Resultado e Balanços através da escrituração digital. Um avanço para as empresas. Já imaginou quantos livros serão deixados de ser encapados e guardados em grandes depositos de arquivo morto? E o fato de saber que se esta sendo validado, ou seja, que esta sendo convalidado todas as informações em tempo recorde, diminuindo até mesmo o pagamento de juros e multas por conta de erros na apuração dos impostos ou mesmo na emissão de notas ou ate na escrituração indevida de um crédito tributário! Muito bom todo este processo. Apesar do grande risco inicial por possíveis falhas técnicas os benefícios são enormes e na verdade imensuráveis.

Ai! Quem esta obrigado?

1. As sociedades empresárias sujeitas a acompanhamento econômico-tributário diferenciado, Portaria RFB nº 11.211, de 7 de novembro de 2007;e

2. E as sociedades sujeitas à tributação do Imposto de Renda com base no Lucro Real;

A boa notícia é que para as demais sociedades empresárias a ECD é facultativa e em relação as sociedades simples e as microempresas e empresas de pequeno porte optantes pelo Simples Nacional estão dispensadas desta obrigação, pelo menos por enquanto.

Podem crer que em dois anos todas as Pessoas Jurídicas estarão enviando seus dados eletronicamente por meio do SPED!

Isso mesmo o SPED é o Big Brother Empresarial mas os telespectadores ???? O fisco!!!!!! E quem é o Bial?

As competências requeridas para se trabalhar neste setor são: demonstrar iniciativa, trabalhar em equipe, demonstrar flexibilidade, capacidade de negociação, empatia, observação, persistência, facilidade de comunicação, credibilidade, criatividade e autocontrole.

As competências requeridas para se trabalhar neste setor são: demonstrar iniciativa, trabalhar em equipe, demonstrar flexibilidade, capacidade de negociação, empatia, observação, persistência, facilidade de comunicação, credibilidade, criatividade e autocontrole.

crianças então vamos trabalhar a moral diante destas crianças para que elas aprendam com bons exemplos como ser um cidação ético.

crianças então vamos trabalhar a moral diante destas crianças para que elas aprendam com bons exemplos como ser um cidação ético. E você? Qual será a sua conduta moral diante das eleições que temos por ai? Qual o papel da Ética neste contexto eleitoral? Reflitam um pouco antes de votar. Está em suas mãos o futuro do país. Não vale dizer que não tinha como mudar! Bastava você ter mudado de atitude:Ter sido ético nos julgamos de juízo sobre os futuros eleitos!

E você? Qual será a sua conduta moral diante das eleições que temos por ai? Qual o papel da Ética neste contexto eleitoral? Reflitam um pouco antes de votar. Está em suas mãos o futuro do país. Não vale dizer que não tinha como mudar! Bastava você ter mudado de atitude:Ter sido ético nos julgamos de juízo sobre os futuros eleitos!