Desde os tempos de estudo e ensino da Contabilidade quando o tema era os Princípios Fundamentais da Contabilidade não percebia nenhum aluno com interesse neste tema. Quando iniciei com Contabilidade, eu também, não entendia sua importância. Mas ao longo do exercício contábil eu tendi o quanto era e é importante este tema.

Segundo o CFC, "os Princípios Fundamentais de Contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade[...] são os seguintes: entidade, continuidade oportunidade, registro pelo valor origina, atualização monetária competência e prudência.(JORGE; CESAR, 2008, pag.84)

Uma comparação com o quadro atual do cenário político em que vivemos. Onde quais são os princípios em que estão pautados os políticos brasileiros? Para quem não atentou ainda, Partido Político é uma empresa do terceiro setor, sem fins lucrativos. Composto por pessoas de ideais em comum cujo objetivo existencial é a defesa desses ideais em prol do bem da sociedade brasileira.

Segundo Emerson Santiado, partido político é uma "organização burocrática que tem por objetivo conquistar e exercer o poder político. Dotados de uma ideologia, ainda que tênue, (ponto de críticas frequentes no caso do Brasil), o partido político é uma organização que defende o interesse de uma parcela da população, e buscando promovê-la, organiza-se para disputar eleições, conquistar cargos e assim, fazer valer seus projetos".

É dentro dos Partidos Políticos que encontramos os políticos, são eles a quem elegemos para nos representar perante a Câmara dos Deputados, Senadores ou dos Vereadores. Acreditamos que irão dar o seu melhor pelo nosso País, sempre pautados na Ética, na Moral, nos bons costumes, e no que for melhor pela sociedade.

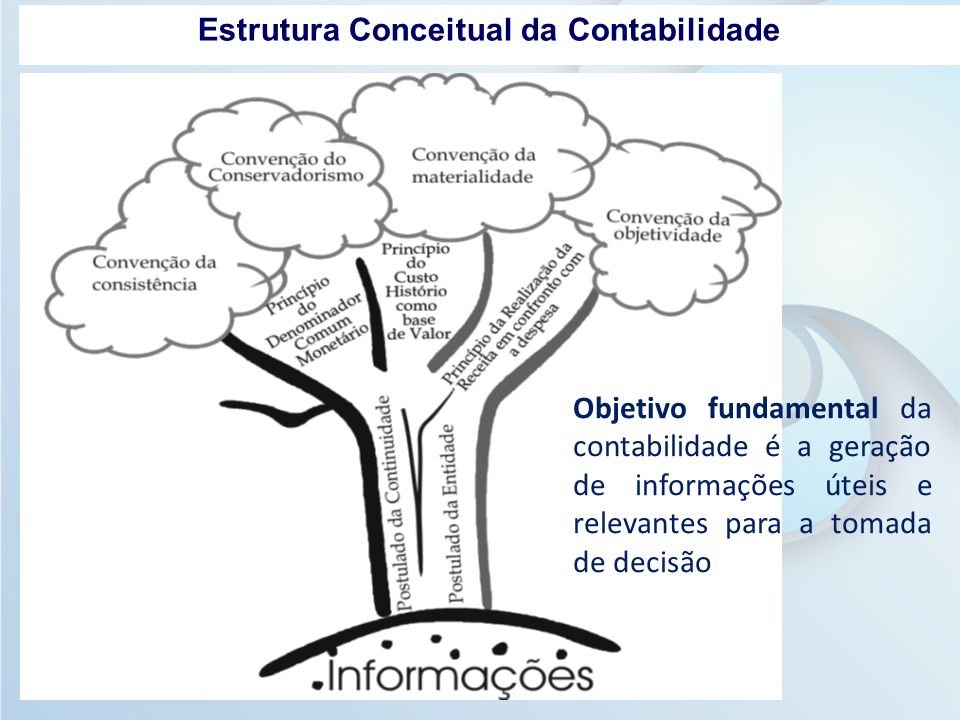

A Contabilidade tem seus princípios, também, todos voltados no final para a Sociedade. Afinal a empresa só terá lucro se o produto ofertado atender a sociedade da melhor forma possível. E a Contabilidade é pautada na Ética, na Moral, também.

A Contabilidade existe para a Empresa para que esta espelhe por meio da escrituração contábil a vida financeira e econômica da instituição e sirva para que seus administradores saibam usar as informações de uma forma sempre mais eficiente e eficaz para gerir o patrimônio organizacional.

Uma empresa quando nasce é uma entidade, um ser, diferente dos sócios ou empresário que a compõem é o Princípio da Entidade; geralmente é por tempo indeterminado. Ninguém abre uma pensando que vai fechar em um mês, ou anos. Temos aqui o Princípio da Continuidade.

É importante notar que, no nível de um ente, o postulado da entidade contábil considera-o como distinto dos sócios que o compõem,[...]. O patrimônio líquido pertence à entidade, na continuidade das operações, e não aos sócios, a não ser aquela parcela destacada, pelos próprios socios, com distribuível. (IUDICIBUS, 2009, pag.34).

É importante lembrar que o conceito de continuidade, semelhantemente ao Princípio da Entidade, é a espinha dorsal dos princípios,visto que, sem a premissa de continuidade normal das oprações, não há muito sentido em se apropriar depreciação pelo prazo de vida últ, nem se ativar um asto com pesquisa e desenvolvimento para amortização em exercícios futuros. (NIYAWA, SILVA,2008,pag.88)

Trabalhamos com registro, certo? Então por quanto deve-se registrar um imóvel? Pense quando você compra um imóvel há um valor inicial, não é assim? Vamos dizer que você que voce comprou um imóvel por R$600.000,00 em janeiro de 2015, será que hoje este imóvel seria vendido por este mesmo preço? Não, vamos dizer que houve uma atualização monetária ou uma valorização de mercado no qual este imóvel hoje custaria em torno de R$900.000,00, não é verdade? Ou pensando na compra de um veículo que foi comprado em 2015 por R$100.000,00 hoje ele seria este mesmo valor? Não, ele valeria bem menos, por conta do uso ou da desvalorização ou desgaste pelo uso. Ai, fica a pergunta como registrar contabilmente estas situações? Boa questão não é? Temos aqui alguns princípios utilizados, sem nem mesmo pensarmos neles: o do registro pelo valor original, da atualização monetária(hoje proibida pela nossa legislação) mas adotado o princípio pelo valor presente, o princípio da oportunidade que leva em conta a tempestividade e a integridade do registro do patrimônio; caberia também o da Competência e mais alguns levando em conta todo os atos e fatos gerados desde a aquisição até a obsolescência do produto adquirido. Lindo, não é?

Princípio da Oportunidade refere-se, simultaneamente,à tempestividade e à integridade do registro do patrimônio e das mutações, determinando que este seja feito de imediato e com a extensão correta independentemente das causas que o originaram. (NIYAWA, SILVA,2008,pag.88).

O Princípio do Valor Original e da Atualização Monetária definem o que consideramos necessário ara enforcar os assuntos que envolvem custo e moeda. (IUDICIBUS, MARION, FARIA, 2009, pag.85).

Ai Deus, amo Contabilidade! É a minha Ciranda que não é de Roda mas de Números que rodam até o ciclo acabar.

Creio que com simples exemplos, deu para entender porque os princípios e os fundamentos são tão importantes para a Contabilidade e porque os Contadores e seus auxiliares devem ter PROFUNDO conhecimento deles. Então, cuide de conhecê-los melhor.

Recomendo alguns livros: Introdução à Teoria da Contabilidade - Para o Nível de Graduação - e Sergio Iudícibus et all da Editora Atlas, Teoria da Contabilidade de Sergio Iudícibus, da Editora Atlas, Teoria da Contabilidade de Jorge Katsumi Niyama e Cesar Augusto Tibúrcio Silva da Editora Atlas.

Fontes de Pesquisa:

- IUDÍCIBUS, Sergio de. Teoria da Contabilidade. 9a Ed. São Paulo: Atlas, 2009.

- IUDÍCIBUS, Sergio de; MARION, José Carlos; FARIA, Ana Cristina. Teoria da Contabilidade. São Paulo: Atlas, 2009.

- NIYAMA, Jorge Katsumi; SILVA, Cesar Augusto Tibúrcio. Teoria da Contabilidade. São Paulo: Atlas, 2008.

- SANTIAGO, Emerson. Partido Político. Disponível em: http://www.infoescola.com/politica/partido-politico/. Acesso em 28.05.2017.